- Innováció

- Gazdaságfejlesztés

- 2026. augusztus 04.

Felhívás-Bridge to Benefits MiniEdition – 2026. ősz, Nyíregyháza

- Gazdaságfejlesztés

- EU

- Zöld gazdaság

- Jogszabályok

- 2026. augusztus 05.

A rendelet főbb rendelkezései 2026. augusztus 31-én lépnek hatályba.

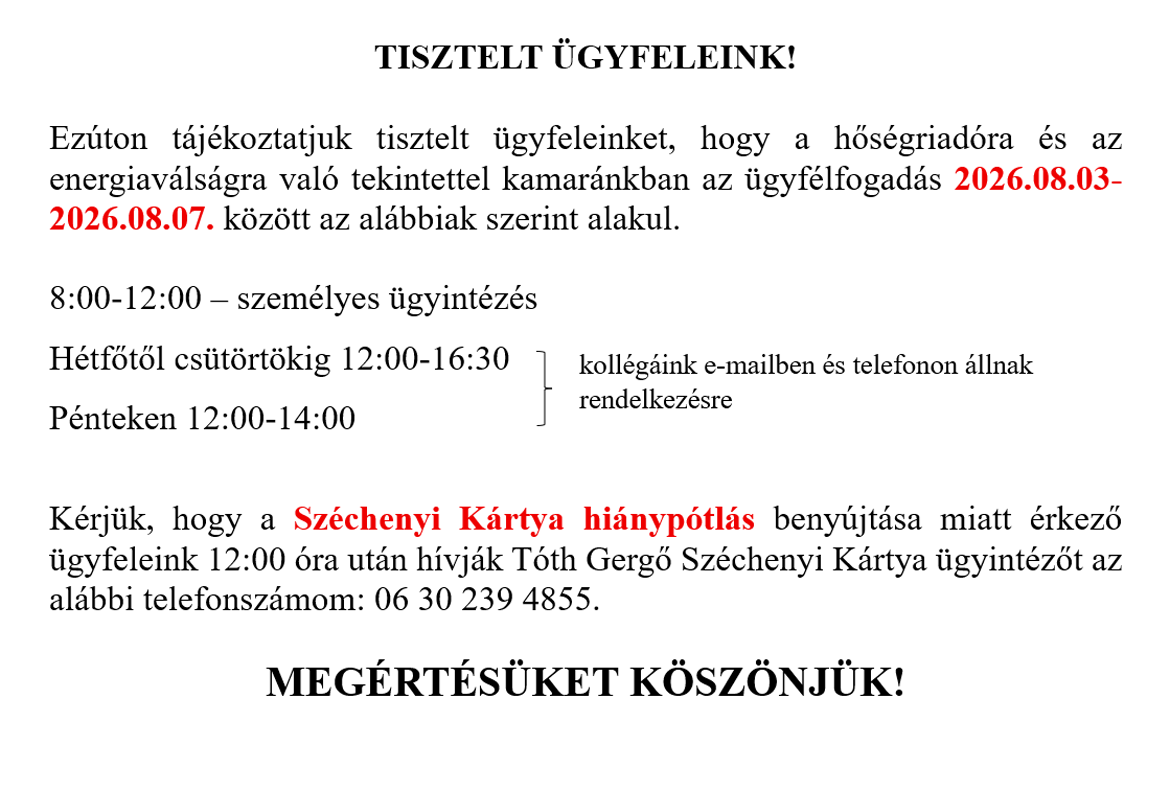

- Adózás

- Jogszabályok

- 2026. augusztus 05.

A Nemzeti Adó-és Vámhivatal (továbbiakban: NAV) több elektronikus adatszolgáltatási változást tervez bevezetni.

- Gazdaságfejlesztés

- Pályázatok

- 2026. augusztus 04.

Magyarország Kormányának pályázati felhívása a Szatmár Leader Közhasznú Egyesület illetőségi területén tevékenykedő egyesületek, alapítványok és helyi önkormányzatok számára.

- Innováció

- Gazdaságfejlesztés

- Zöld gazdaság

- 2026. augusztus 04.

A Green Awards pályázat jelentkezési határideje módosult.

- Gazdaságfejlesztés

- EU

- Zöld gazdaság

- Vállalkozásfejlesztés

- 2026. augusztus 04.

A Magyar Kereskedelmi és Iparkamara országos ESG programjának részeként elkészült az ESG eszköztár kiadvány

- Innováció

- Gazdaságfejlesztés

- 2026. augusztus 03.

Próbálja ki kockázatmentesen az új, akadálymentes fizetési terminált az "Informatika a Látássérültekért" Alapítvány ügyfélszolgálati irodájában!

- Gazdaságfejlesztés

- Pályázatok

- Zöld gazdaság

- 2026. július 31.

A Holland Nagykövetség pályázati felhívása a 2026 Fenntartható Tulipán Díj elnyerésére, a nyersanyagfelhasználást csökkentő és fenntarthatóvá tevő termékek, szolgáltatások, technológiák, digitális megoldások, üzleti modellek elismerésére.

- Békéltető testület

- 2026. július 30.

A Magyar Kereskedelmi és Iparkamara fogyasztóvédelmi jogi tanácsadással segít a kis- és középvállalkozásoknak megelőzni a költséges jogsértéseket és ez hozzájárul ahhoz, hogy a cégek hatékonyan feleljenek meg a gyorsan változó fogyasztóvédelmi előírásoknak.